V pondelok 2. júna 2025 publikovala NBS svoju pravidelnú správu o finančnej stabilite, ktorú zverejňuje pravidelne každý polrok. Je to veľmi obohacujúci dokument plný výskumov založených na dátach. Pokiaľ vás zaujíma ekonomika alebo finančné trhy, môže vám poskytnúť mnoho dôležitých informácii a odporúčam vám si ju prečítať celú.

Pre tých, ktorí nemajú čas alebo sa im nechce čítať 60 stranový dokument, zhrniem v tomto blogu pre mňa najzaujímavejšie zistenia z jednotlivých kapitol.

Tohtoročná májová správa má 5 hlavných kapitol:

- Makroekonomické prostredie a finančné trhy

- Financovanie ekonomiky

- Finančná situácia domácností a podnikov

- Ziskovosť a odolnosť bankového sektora

- Ostatné sektory

Makroekonomické prostredie a finančné trhy

Rok 2025 je zatiaľ charakteristický zvýšenou geopolitickou neistotou, ktorá zásadne ovplyvnila predvídateľnosť globálneho ekonomického vývoja. Najväčšou udalosťou boli nové americké clá, ktoré vyvolali šok na globálnych trhoch. Oznámenie plošných aj recipročných taríf (2. apríl 2025), vrátane ciel voči EÚ (20 %), spôsobilo krátkodobý presun kapitálu z rizikovejších aktív do bezpečnejších. Zlato a ceny dlhopisov rástli, zatiaľ čo na akciových trhoch sa červenalo – S&P 500 stratil takmer 20 %, Stoxx 600 približne 17 %. Výsledkom bola nielen strata dôvery investorov, ale aj silná volatilita, ktorá dosiahla úroveň z čias pandémie. Toto bolo však veľmi krátkodobé, nakoľko na oznámenie posunutia taríf o 90 dní zaznamenali akciové trhy najlepšie dni za dlhé roky.

Neistota zasiahla aj dlhopisové trhy – v Európe najmä kvôli obavám o udržateľnosť verejných financií. Napríklad Nemecko plánuje rozsiahle výdavky na obranu a infraštruktúru mimo pravidiel dlhovej brzdy, čo vyvolalo nárast výnosov zo štátnych dlhopisov a tým aj tlak na iné krajiny eurozóny.

Pre Slovensko ako malú, otvorenú a exportne orientovanú ekonomiku je to obzvlášť problematické. Rast HDP v roku 2024 dosiahol 2,1 %, ale v druhej polovici roka sa začal spomaľovať pre nízky zahraničný dopyt a opatrnosť investorov. Domáca spotreba ostala kľúčovým ťahúňom rastu, avšak investičná aktivita oslabila. Výrazným problémom je aj demografický vývoj – klesá počet pracujúcich, najmä vo výrobe, pričom silnie sektor služieb.

Inflácia sa v závere roka 2024 dostala na úroveň 3,2 %, ale v úvode 2025 opäť zrýchlila kvôli konsolidačným opatreniam (napr. zvýšená DPH). Nezamestnanosť ostáva nízka (4,84 %), no v dôsledku starnutia populácie sa počet pracujúcich znižuje. Slovensko má zároveň jeden z najvyšších deficitov v EÚ, čo zvyšuje jeho zraniteľnosť voči trhovým šokom.

Záverom možno povedať, že ak sa obchodné vojny naplno rozvinú, Slovensko môže do roku 2027 prísť o 2,7 percentuálneho bodu rastu HDP a vyše 20 000 pracovných miest.

NBS pripravila aj základný scenár a 2 stresové scenáre:

Stresový scenár 1 predpokladá prudké ochladenie svetovej ekonomiky, ktoré spôsobí kumulatívny pokles slovenskej ekonomiky o viac ako 8 % počas prvých dvoch rokov, pričom v treťom roku dôjde k stagnácii HDP. Miera nezamestnanosti sa v tomto období viac ako zdvojnásobí. Geopolitické napätie prinesie nárast cien energií a potravín, čo zdvojnásobí infláciu oproti predchádzajúcemu roku a udrží ju nad bežnými úrovňami aj na konci obdobia. Kombinácia rastu cien a nezamestnanosti zníži disponibilný príjem v prvom roku, hoci v ďalších rokoch mierne vzrastie. Nominálne mzdy síce porastú, no vysoká inflácia zníži reálne príjmy domácností. Úrokové sadzby klesnú len pozvoľna v dôsledku potreby reagovať na inflačné tlaky.

Stresový scenár 2 predpokladá výrazný pokles zahraničného dopytu už v prvom roku, čo vedie k ochladeniu slovenskej ekonomiky, následnej stagnácii a miernemu rastu na konci obdobia. Nezamestnanosť sa počas prvých dvoch rokov zdvojnásobí a zostane na tejto úrovni aj v roku 2027. Scenár nepočíta s cenovými šokmi v oblasti energií, čo spolu s utlmeným dopytom spôsobí spomalenie inflácie, ktorá sa v posledných dvoch rokoch udrží blízko inflačného cieľa. Slabší trh práce a pomalší rast cien pribrzdia rast miezd, pričom disponibilný príjem domácností klesne v úvode a zotrvá na tejto úrovni po celé obdobie. Nízka inflácia zároveň umožní udržať úrokové sadzby nižšie než v ostatných scenároch.

Financovanie ekonomiky

Financovanie ekonomiky sa v roku 2024 a začiatkom 2025 nieslo v duchu opatrného oživenia. Výrazne pomohlo znižovanie úrokových sadzieb, ktoré sa začalo v druhej polovici 2024. Najrýchlejšie sa zotavil trh s hypotékami – medziročný rast portfólia dosiahol k marcu 2025 úroveň 4,3 %. Zvýšil sa aj počet nových hypoték, najmä medzi klientmi nad 35 rokov. Hoci objem poskytnutých úverov ešte stále zaostáva za úrovňami z rokov 2018–2021, dopyt rastie. Prispieva k tomu aj očakávanie ďalšieho poklesu úrokových sadzieb a rast cien nehnuteľností.

Zároveň sa zintenzívnil proces refixácií hypoték, keďže mnohé zmluvy z čias nízkych sadzieb (pod 1 %) boli nahradené novými s výrazne vyšším úrokom. Ku koncu roka 2024 sa tieto refixácie dostali do najvyššej fázy, čo ovplyvnilo mesačné splátky tisícok domácností.

Na trhu s bývaním sa v roku 2024 obnovil rast cien – medziročne až o 12 %. Hoci dostupnosť bývania ostáva pod dlhodobým priemerom, vďaka klesajúcim úrokom a stabilizácii cien sa mierne zlepšuje.

Dopyt po hypotékach rástol najmä medzi staršími dlžníkmi – podiel nových hypoték pre ľudí nad 35 rokov stúpol na 55 %. Hlavným dôvodom tohto posunu je starnutie populácie, ktoré postupne mení štruktúru dopytu na úverovom trhu. Mladších dlžníkov ubúda, čo sa prirodzene odráža aj v štatistikách bánk.

Úverovanie podnikov sa oživilo pomalšie a výrazne nerovnomerne. Dynamickejší rast bol zaznamenaný najmä pri malých a stredných podnikoch, zatiaľ čo v sektore komerčných nehnuteľností pretrvával útlm. Ten bol spôsobený slabším dopytom po nových kancelárskych priestoroch a vysokou mierou opatrnosti investorov. Objem úverov v tomto segmente ďalej klesal.

Finančná situácia domácností a podnikov

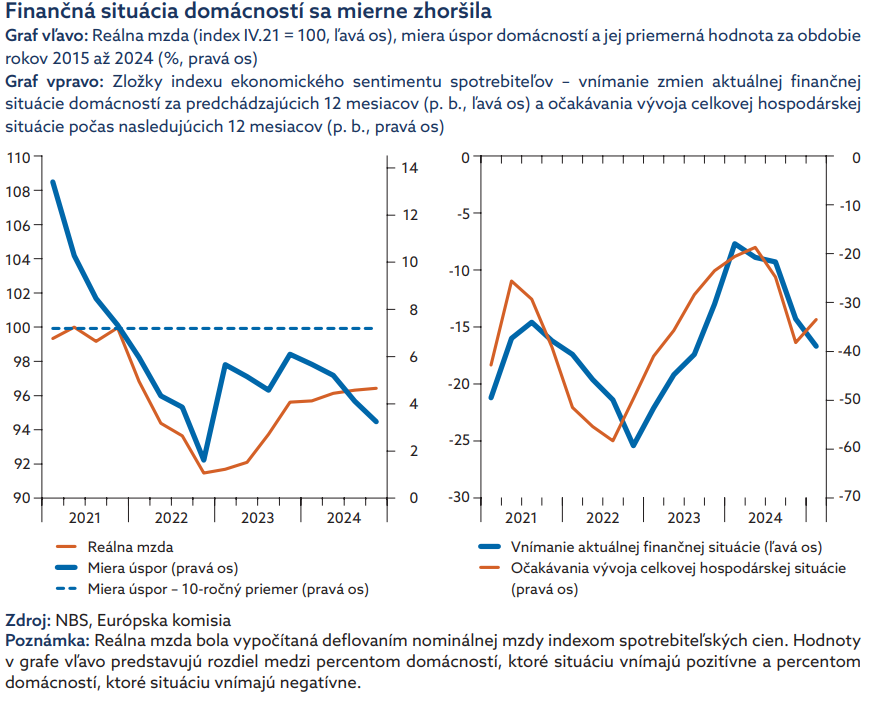

Rok 2024 priniesol pre domácnosti aj podniky zmiešaný vývoj – po predchádzajúcom zlepšení prišlo mierne pribrzdenie. Domácnosti čelili spomaleniu rastu príjmov, zatiaľ čo inflácia mierne narástla. Tento vývoj síce nezhoršil ich schopnosť splácať úvery, no zvýšil citlivosť existujúcich dlhov na budúce nepriaznivé šoky. Podiel zlyhaných úverov zostáva nízky, ale domácnosti sú viac vystavené riziku v prípade zhoršenia makroekonomického vývoja.

Zaujímavým faktom je, že menej ako desatina domácností, ktorým vzrástli mesačné splátky, využíva štátnu kompenzáciu. To naznačuje, že drvivá väčšina si zatiaľ dokáže poradiť samostatne. Napriek rastu nákladov väčšina domácností stále hospodári udržateľne, čo podporuje finančnú stabilitu sektora.

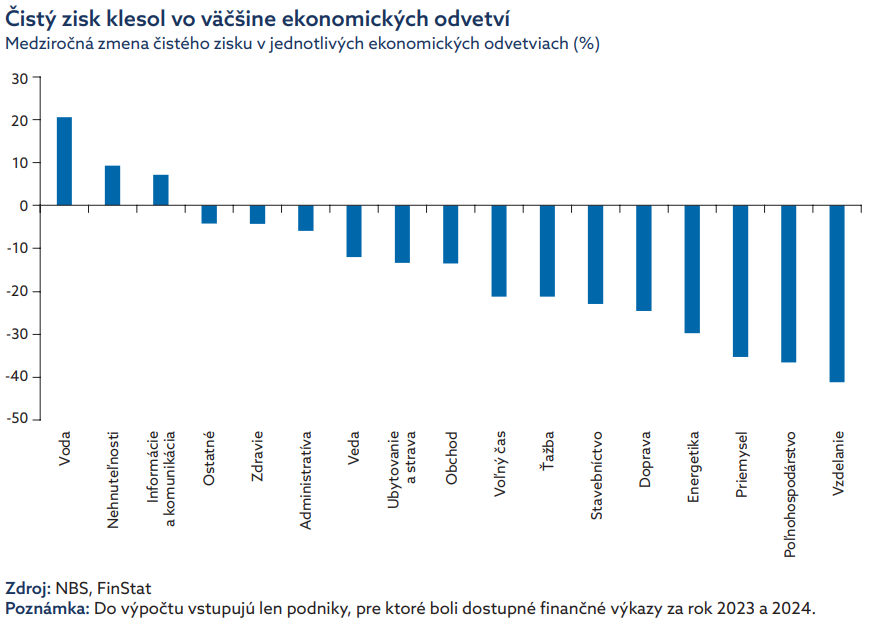

U podnikov sa v roku 2024 prejavil negatívny vplyv slabších tržieb. Hoci pokles tržieb bol len mierny, rastúce náklady (najmä mzdové) spôsobili, že firmy ich nedokázali plnohodnotne kompenzovať – výsledkom bol 17 % pokles ziskovosti naprieč väčšinou odvetví. Tržby sa začiatkom 2025 síce mierne oživili, ale podniky zostávajú v napätí kvôli neistej daňovej politike a vývoju na exportných trhoch.

Zvlášť citlivý bol sektor komerčných nehnuteľností, kde sa po predchádzajúcom útlme začali objavovať prvé pozitívne signály. Miera neobsadenosti kancelárskych priestorov mierne klesla, najmä vďaka obmedzenému prírastku nových projektov. Tento vývoj, spolu s klesajúcimi úrokovými sadzbami, znižuje dlhovú záťaž developerov a majiteľov nehnuteľností.

Za zmienku stojí aj analýza sektorových rizík. Hoci zhoršenie globálnych obchodných podmienok predstavuje riziko pre niektoré slovenské firmy, ako napríklad automobilky exportujúce do USA, ich úverová expozícia v rámci bankového systému je veľmi nízka (pod 1 % úverov podnikom). Inými slovami, aj keby niektoré podniky čelili vážnym problémom, systémové riziko pre finančný sektor zostáva obmedzené.

Ziskovosť a odolnosť bankového sektora

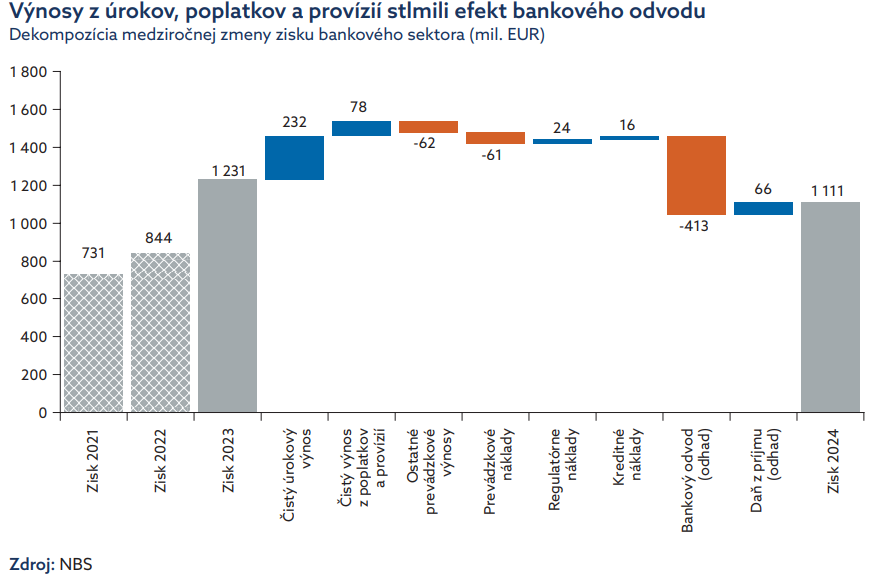

Slovenský bankový sektor ostáva aj v roku 2025 vysoko odolný – a to aj napriek viacerým výzvam, ako bol bankový odvod, napätie na finančných trhoch či rastúca regulácia. Kapitalizácia bánk je silná, pričom kapitálová primeranosť na konsolidovanom základe dosiahla v júni 2024 najvyššiu úroveň od roku 2007. Hoci do konca roka mierne klesla na 19,8 %, stále ostáva vysoko nad požadovaným minimom. Pozitívne prispel aj nárast retailových vkladov, ktorý v kombinácii so slabšou úverovou aktivitou zlepšil štrukturálnu likviditu bánk.

Ziskovosť sektora sa v roku 2024 medziročne znížila približne o 10 %, hlavne kvôli vplyvu bankového odvodu. Napriek tomu však čisté úrokové príjmy – teda hlavný zdroj ziskov – ostali silné. V najbližších rokoch sa očakáva ich ďalší rast, hoci pomalším tempom ako doteraz. Banky sa tak nachádzajú vo veľmi dobrej pozícii na zvládnutie potenciálnych ekonomických otrasov.

Dôležitou súčasťou hodnotenia bola aj séria stresových testov. NBS pracovala s dvoma alternatívnymi scenármi vážnej recesie. Ziskovosť bánk by sa v stresových scenároch znížila približne o tretinu, no aj napriek tomu by si sektor udržal primeranú ziskovosť a kapitálovú primeranosť nad 19 % – teda výrazne nad regulačným minimom. To potvrdzuje vysokú schopnosť bánk absorbovať straty.

V tejto kapitole sa tiež uvádza, že Medzinárodný menový fond (MMF) v rámci komplexného hodnotenia (FSAP) označil slovenský finančný sektor za odolný a pochválil stabilný vývoj makroprudenciálnej politiky. NBS zároveň publikovala stratégiu pre túto oblasť a reflektuje niektoré z odporúčaní MMF.

Záver kapitoly podčiarkuje, že nie je potrebné meniť aktuálne nastavenie nástrojov makroprudenciálnej politiky – napríklad proticyklický kapitálový vankúš ostáva nezmenený a ani limity pre úverové štandardy domácností nie sú upravované. Vzhľadom na vysokú mieru neistoty je žiaduce zachovať aktuálnu úroveň ochrany.

Ostatné sektory

Poisťovne v roku 2024 síce zaznamenali mierny pokles zisku, no ostali stabilné. Dôvodom bola najmä vyššia škodovosť v neživotnom poistení, ktorá dosiahla historicky najvyššiu úroveň. Naopak, životné poistenie prispelo pozitívne. Celková solventnosť sektora sa síce mierne znížila, no ostáva v bezpečnom pásme.

Nebankové finančné subjekty ako dôchodkové a podielové fondy čelili kolísaniu výkonnosti kvôli jarným turbulenciám na finančných trhoch. Hodnota aktív klesla, no fondy zaznamenali stabilný prílev nových klientov. Najcitlivejšie na trhové výkyvy boli akciové a indexové fondy, čo sa prejavilo aj v stresových testoch.

Stresové testy zároveň potvrdili, že aj nebankové subjekty sú v prípade nepriaznivého vývoja schopné udržať primeranú kapitálovú pozíciu a nezvyšujú systémové riziko.

Zdroje: NBS