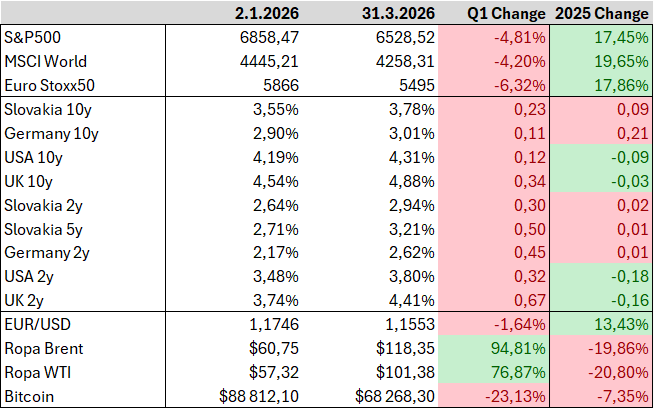

Akciové trhy naprieč celým svetom začali rok 2026 opatrne a moc sa nehýbali. Všetko zmenil útok USA na Irán (28. február), ktorý okamžite vystrelil ceny ropy smerom nahor. S rastúcou cenou ropy sa očakávajú zvýšené ceny výrobných vstupov a to sa prenáša aj do zvýšených inflačných očakávaní. Zvýšené ceny vstupov budú tlačiť na ziskové marže firiem a klesajú očakávané zisky. To potiahlo ceny akcií naprieč svetom do mínusu. Americké akcie klesli o začiatku vojny o viac ako 5%, Európske ešte o trošku viac.

Európa je v porovnaní s USA výrazne zraniteľnejšia voči cenám energií. USA sú dnes čistým vývozcom energií (vďaka bridlicovej revolúcii a bohatým zásobám plynu), zatiaľ čo Európa je čistým dovozcom. Keď rastie cena ropy a plynu, európsky priemysel pociťuje okamžitý nárast nákladov. Zvýšené inflačné očakávania tlačia na výnosy dlhopisov, kedy si krajiny požičiavajú za vyšší úrok. Preto výnosy z európskych dlhopisov vzrástli viac ako z amerických.

Euro si stále drží pomerne silný kurz s americkým dolárom. Ropa v dôsledku vojny zdražela o 70-95%. Pekne vidieť, že americká ropa WTI má nižší nárast ako svetový benchmark BRENT. Priemerný rozptyl medzi týmito dvoma typmi bol za posledné roky 2-5 USD za barel. Tieto nožnice sa po uzavretí Hormužského prielivu roztvorili a rozdiel je teraz približne 18 USD za barel. Po ukludnení situácie sa tieto nožnice zavrú a rozdiel klesne na 2-5 USD za barel. Bitcoin mal veľmi slabý štvrťrok a od svojho historického maxima (~126 000 USD) klesol už o 46%.

Návrat k Novo Nordisk z Q3 a porovnanie s realitou

V treťom kvartáli 2025 som písal o výraznom poklese akcií svojho času najhodnotnejšej európskej spoločnosti Novo Nordisk. Tento popredný výrobca liekov na obezitu a chudnutie (Wegovy a Ozempic) znížil v treťom kvartáli očakávaný rast tržieb z pôvodných 13-21% na 8-14%. Operating profit mal pôvodne rásť 16-24% a potom 10-16%. Rast tržieb bol napokon za rok 2025 6.4% a operating profit dokonca poklesol o 0.5%.

Vyzerá to, že konkurencia tlačí oveľa viac ako vo firme oficiálne očakávali. Napriek tomu táto firma spravila minulý rok necelých 16 miliárd čistého zisku a na roky 2027 a 2028 sa očakáva okolo 15 miliárd každý rok. Pri hodnote firmy aj so započítaným dlhom približne 180 milárd USD sa firma predáva za necelý 12 násobok ročných ziskov. Každopádne výhľady ziskovosti sa môžu veľmi ľahko zmeniť.

Aby sme ostali v obraze, dodatočne vyberám pár z môjho pohľadu dôležitých udalostí z prostredia finančných trhov v prvom kvartáli 2026:

SaaSpocalypse

Softvérové spoločnosti, ktorých hlavným produktom je softvér, za ktorý zákazníci platia licenčné poplatky, už dlhšiu dobu trpia. Je to najmä kvôli obavám investorov o budúcnosť týchto spoločností v spojení s nástupom umelej inteligencie. Trhy očakávajú, že veľa obdobných spoločností bude ľahko nahraditeľných – buď vznikne konkurencia, ktorá ponúkne kvalitnejší alebo lacnejší produkt, alebo si ich zákazníci dokážu navrhnúť a vytvoriť vlastné riešenie samostatne.

Umelá inteligencia otvára obrovské množstvo príležitostí a písanie kódu sa vďaka nej stáva oveľa jednoduchšie. Človek bez akéhokoľvek IT pozadia si dnes dokáže pomocou umelej inteligencie vytvoriť jednoduché webové stránky, interné firemné aplikácie, automatizácie procesov či rôzne analytické nástroje.

Na druhej strane však tieto spoločnosti disponujú dlhoročnou históriou, rozsiahlymi dátami o potrebách zákazníkov a majú zvládnuté procesy a kontroly v oblastiach ako compliance, governance či kybernetická bezpečnosť. Práve tieto oblasti sú mimoriadne dôležité najmä vo väčších korporáciách, ktoré patria medzi hlavných klientov softvérových spoločností. Navrhnúť a vytvoriť lepšie a lacnejšie riešenie je jedna vec, no dodržať pri tom všetky právne požiadavky, regulačné rámce a bezpečnosť pri zaobchádzaní s dátami je vec druhá.

Niektoré z týchto spoločností, pri ktorých sú náklady na prechod ku konkurenčnému riešeniu nízke, môžu byť relatívne ľahko nahradené. Sú tu však aj spoločnosti, ktorých nahradenie je takmer nemožné a prinášalo by so sebou významné prevádzkové aj finančné riziká. Podľa môjho názoru trh v súčasnosti hádže do jedného vreca všetky softvérové spoločnosti bez ohľadu na kvalitu ich produktov, konkurenčné výhody či náklady zákazníkov na zmenu dodávateľa.

Určite budem vývoj v tomto sektore naďalej sledovať a o pár štvrťrokov prinesiem aktualizáciu k tejto téme.

WBD nakoniec kúpil Paramount, Netflix dostáva odstupné

V poslednom štvrťročnom komentári som venoval dosť veľkú časť akvizícii Warner Bros Discovery, ktorá má jednu najsilnejších knižníc obsahu v Hollywoode – HBO, Warner Bros., Discovery Channel, Harry Potter či Game of Thrones.

Po podpísaní zmluvy od odkúpení filmových štúdii, podáva Paramount žalobu a prichádza s novou all-cash ponukou na celý WBD holding za 111 miliárd USD (31 USD za akciu, pričom ešte v lete 2025 sa akcia obchodovala za 12 USD). Netflix následne odmieta ponuku dorovnať a odstupuje z boja.

Akcionári WBD drvivou väčšinou schvaľujú akvizíciu za 111 miliárd USD. Netflix si však šikovne do pôvodnej zmluvy od transakcií zakomponoval break-up fee (pokutu za odstúpenie) vo výške 2.8 miliardy USD. Takto si Netflix zariadil v podstate jeden kvartálny čistý zisk.

Transakcia momentálne prechádza schvaľovaním protimonopolných úradov v USA a v Európskej únii (Európska komisia má vydať predbežné rozhodnutie v júli). Očakáva sa, že obchod sa kompletne uzavrie v treťom kvartáli 2026.

Investujte opatrne.

S pozdravom,

Ing. Miroslav Mesároš.

Zdroje: WSJ, Novo Nordisk