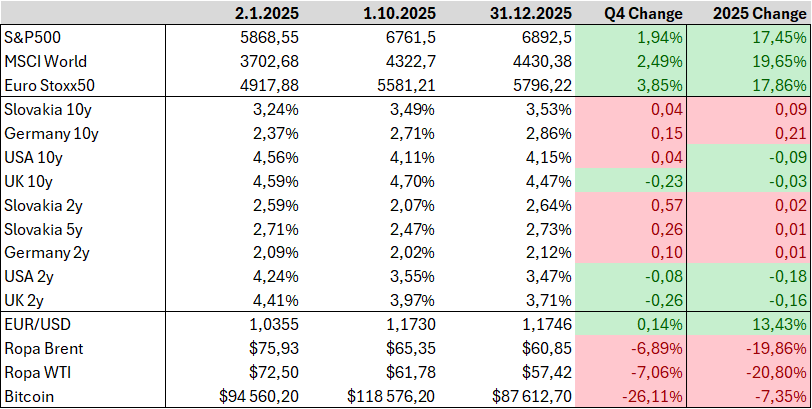

17,45% (výnos S&P 500 za rok 2025) – 13,43% (EUR/USD – posilnenie eura voči doláru) – 4% inflácia (aby sme dostali reálny výnos, nie nominálny) = 0,02% !Rok 2025 sa skončil na pozitívnej vlne a akciové trhy nám pozvoľna rástli. Európske akcie boli na tom o trochu lepšie ako americké a MSCI World index (v ktorom majú však americké firmy 70% váhu). Ak sa pozrieme na celoročnú výkonnosť, tak akcie mali opäť výrazne nadpriemerný rok a hodnota indexov rástla o 17-20% (priemer je 8-10% ročne). Avšak tento veľmi pozitívny rok pre investora v eurách dosť pokazil vývoj na menovom páre EUR/USD. Pretože väčšina investícií smeruje do amerických akcií – S&P 500 alebo MSCI World – ktoré majú tržby v USD a sú obchodované v USD (Málokto investuje čisto len do európskych titulov a ani by som to neodporúčal). Euro posilnilo v roku 2025 oproti doláru o 13,5% a o toto percento si musí investor do S&P 500 v eurách výnos znížiť. Ďalej sa musí investor pozrieť aj na infláciu. Tá je samozrejme v každej krajine odlišná a pre každého spotrebiteľa odlišná podľa životného štýlu a spotrebného koša. Inflácia na Slovensku bola v roku 2025 rovné 4%. Týmto sa dostávame k tomu, že reálny výnos slovenského investora do S&P 500 v roku 2025 bol:

17,45% (výnos S&P 500 za rok 2025) – 13,43% (EUR/USD – posilnenie eura voči doláru) – 4% inflácia (aby sme dostali reálny výnos, nie nominálny) = 0,02% !

Čo to pre nás znamená? Absolútne nič. Najviac z reálneho výnosu odpísal veľký pohyb menového kurzu, ktorý však kolíše raz hore, raz dole. Posledných 10 rokov od dlhovej krízy v Eurozóne sa v priemere EUR/USD pohybuje v pásme 1,00 – 1,20 USD = 1 EUR (jeden dolár až jeden dolár dvadsať centov za jedno euro). Nasledujúce roky sa môže kurz vyvíjať opačným smerom, čo bude reálne výnos eurového investora ešte viac navyšovať.

Na dlhopisoch neboli výrazné pohyby a pre bežného investora boli dlhopisové trhy nezaujímavé. V poslednom štvrťroku rástli viac výnosy slovenských štátnych dlhopisov naprieč celou výnosou krivkou, čo je spôsobené najmä katastrofálne zvládnutou konsolidáciou verejných financií. Úroky na hypotékach počas roka klesali a najnižšia ponúkaná sadzba sa dostala na 3% p.a. Iba 30 bázických bodov nad výnosom z 5 ročného slovenského dlhopisu.

Ropa počas celého roka klesala na cene a zastavila sa až v okolí 60 dolárov za barel. Bitcoin mal takisto veľmi slabý rok, keď odpísal 7% hodnoty. Tento pokles ide predovšetkým za štvrtým kvartálom v ktorom to bolo 26%.

Pridávam tri udalosti z akciových trhov, ktoré ma zaujali:

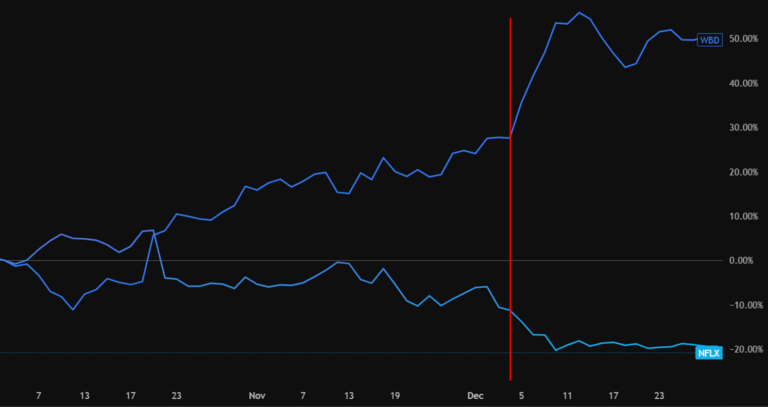

- Netflix plánuje akvizíciu Warner Bros. Discovery

- AI horúčka pomáha výrobcom pamäťových čipov, v bežnom prostredí veľmi cyklickému odvetviu

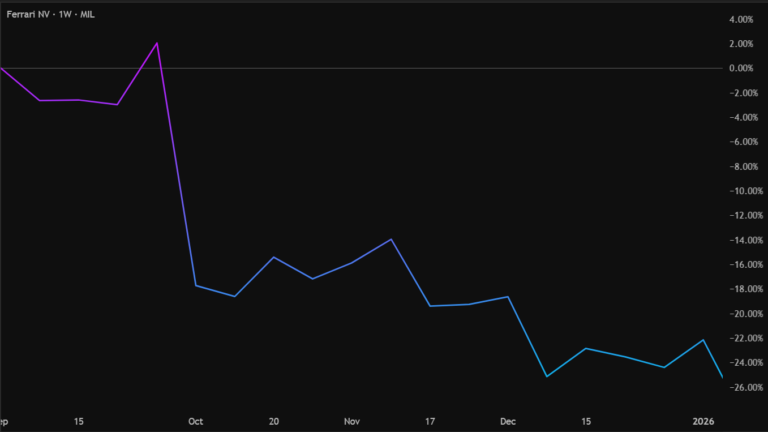

- Výplach na akciách prémiovej automobilky Ferrari – príklad ako vie trh potrestať firmu oceňovanú na vysokých násobkoch ziskov aj za malinké pochybenia/spomalenie

Netflix chce kúpiť Warner Bros. Discovery

Najväčšou firemnou správou kvartálu bola bez debaty dohoda, podľa ktorej má Netflix kúpiť filmové štúdiá a streamingovú časť Warner Bros. za 72 miliárd USD, respektíve za enterprise value približne 82,7 miliardy USD. Warner sa pritom najskôr rozdelí, pričom káblová TV pôjde bokom do samostatnej entity. Z pohľadu Netflixu ide o historický obrat stratégie. Firma, ktorá roky pôsobila ako tvorca obsahu, zrazu siaha po jednej z najsilnejších knižníc obsahu v Hollywoode – HBO, Warner Bros., Discovery Channel, Harry Potter či Game of Thrones. Presne to je logika tejto transakcie: Kúpiť obsahové aktíva, ktoré sa dajú monetizovať naprieč streamingom, kinami, licenciami a časom možno aj gamingom. Netflix si od transakcie sľubuje veľké synergie a výnosy z rozsahu.

Pre Warner je to zasa priznanie, že pôvodná téza o tom, že tradičné štúdio plus vlastný streaming dokáže samostatne konkurovať najväčším technologicko-mediálnym platformám, sa nepotvrdila. Už júnové rozhodnutie rozdeliť firmu na streamingovo-štúdiovú časť a káblovú TV bolo jasným signálom, že starý konglomerátny model prestáva fungovať. December len dotiahol túto logiku do konca. Netflix ponúkol 27,75 USD na akciu v kombinácii hotovosti a akcií, pričom manažment Warneru argumentoval, že pre akcionárov je to v konečnom dôsledku atraktívnejšie než čisto hotovostný návrh od Paramountu.

Dôležité je aj to, čo prišlo hneď po oznámení. Paramount sa s výsledkom nezmieril a prišiel s protiútokom all cash ponuky 30 USD za akciu. Zároveň sa okamžite otvorila otázka regulácie. Reuters písal o politickom pushbacku vo Washingtone, o antitrust obavách a o tom, že kombinácia najväčšej globálnej streamingovej platformy s HBO Max a Warner knižnicou bude pod drobnohľadom regulátorov v USA aj v zahraničí. To je dôležitý detail, pretože už nešlo len o „strategický fit“, ale aj o otázku, či sa takáto koncentrácia obsahu a distribúcie vôbec dá politicky a právne pretlačiť.

Netflix sa snažil obavy tlmiť tým, že sľúbil pokračovanie kínových premiér filmov Warneru a hovoril o minimálne 2 až 3 miliardách USD ročných synergií do tretieho roka po uzavretí obchodu. Toto je podľa mňa podstatné. Netflix nekupuje Warner len preto, aby mal viac seriálov v appke. Kupuje si výrobné kapacity, ikonické značky a silnejšiu pozíciu v boji o čas diváka. V prostredí, kde je konkurenciou už nielen Disney či Amazon, ale v istom zmysle aj YouTube, TikTok a gaming, je prémiový katalóg s globálnou známosťou obrovská strategická výhoda. Zároveň je to však aj veľmi drahá záležitosť, pri ktorej sa bude každý detail integrácie sledovať pod lupou.

Tento súboj má aj politickú rovinu. Paramount vedie David Ellison, syn spoluzakladateľa Oracle Larryho Ellisona, spojenca prezidenta Trumpa, ktorý sa snažil významne lobovať v prospech Paramountu.

Akcie Netflixu reagovali väčším poklesom, keď trh pokladal túto akvizíciu za predraženú a akcie WBD naopak rástli, keďže sa jej akcie obchodovali pod akvizičnou cenou.

AI boom sa rozširuje z grafických kariet do pamäte

V treťom kvartáli som písal, že na januárový výplach Nvidie po DeepSeeku si už trh takmer nespomenie a že Nvidia medzičasom stihla dosiahnuť 4-biliónovú kapitalizáciu. V štvrtom kvartáli sa táto téza posunula ďalej: AI horúčka už nie je len o tom, kto predá najviac GPUs, ale aj o tom, kto dokáže dodať pamäť, bez ktorej GPUs nevedia fungovať. Presnejšie najdôležitejší pamäťový čip je aktuálne HBM – High Bandwidth Memory – je neodmysliteľnou súčasťou najvýkonnejších GPUs, ktoré dodávajú dátovým centrám výpočtovú kapacitu na ktorej stoja AI modely.

Práve preto akcie troch najväčších výrobcov týchto pamäťových čipov – SK Hynix, Samsung aj Micron – v štvrtom kvartáli, ale aj v celom roku 2025 neskutočne narástli na cene. Trhový podiel na HBM je nasledovný:

- SK Hynix 62%

- Micron 21%

- Samsung 17%

To nám dáva dokopy 100%. Tieto firmy tvoria trh a dopyt po ich produkte je aktuálne nenasýtiteľný. Po prečítaní knihy Chip War (odporúčam) je mi jasné, že nový veľký hráč, ktorý by bol schopný nakŕmiť tento dopyt určite tak skoro nepríde. HBM je vysoko špecializovaný produkt so špecifickým dodávateľským reťazcom. Výskum a vývoj a postavenie výrobných kapacít na aspoň trošku konkurencieschopný produkt je extrémne kapitálovo a technicky náročné.

HBM je totiž pamäť nalepená čo najbližšie k akcelerátoru, aby sa dramaticky zvýšila priepustnosť. Historicky sa využívala najmä v high-performance computingu a v najvýkonnejších akcelerátoroch, dnes je kritická pre tréning aj inferenciu veľkých jazykových modelov a všeobecne pre AI servery. SK Hynix to v roku 2025 sám komunikoval ako technológiu pre éru AI a HPC, nie ako obyčajnú DRAM.

SK Hynix v októbri tvrdil, že má vypredanú produkciu na rok 2026 a hovoril o „chip super cycle“. Micron zasa v septembri uviedol, že má dohodnuté ceny s takmer všetkými zákazníkmi na väčšinu HBM3E dodávok pre rok 2026 a že očakáva vypredanie zvyšku HBM kapacity. Samsung pri výsledkoch za tretí kvartál priamo písal, že v roku 2026 chce masovo vyrábať HBM4 a rozširovať kapacitu.

Z investorského pohľadu je dôležitá ešte jedna vec. Pri Nvidii trh už dávnejšie pochopil, že AI infraštruktúra bude drahá. Pri pamäťových firmách to podľa mňa dlhšie podceňoval, pretože ich mal mentálne zaškatuľkované ako tradične cyklické businessy. Q4 2025 bol jeden z kvartálov, keď sa toto vnímanie začalo lámať. Samozrejme, neznamená to, že tieto 3 spoločnosti zrazu prestali byť citlivé na cyklus. Znamená to ale, že v AI reťazci získali omnoho vyššiu strategickú hodnotu, než mali ešte pred pár rokmi.

Výplach na Ferrari

Tretia téma je z úplne iného sveta, ale investične rovnako zaujímavá. Ferrari v Q4 zažilo prudký výplach, pričom hlavný úder prišiel 9. októbra po Capital Markets Day. Akcie vtedy padli o viac ako 16%, čo Reuters označil za reakciu na sklamanie z dlhodobých cieľov. Zo spoločnosti sa v ten deň nevyparila kvalita biznisu, ale časť prémiovej valuácie. Trh jednoducho zistil, že realita nemusí byť taká výnimočná, ako si dovtedy kreslil. Celkovo v Q4 2025 poklesla cena akcií Ferrari o 25%.

Konkrétne išlo o niekoľko vecí naraz. Ferrari síce zvýšilo výhľad na rok 2025, ale dlhodobý plán do roku 2030 bol opatrnejší, než investori čakali. Firma cieli na tržby okolo 9 miliárd eur v roku 2030 a EBIT (Earnings before interest and tax) aspoň 2,75 miliardy eur, čo implikuje približne 6 % ročný rast EBIT. To je citeľne menej než tempo, na aké bol trh zvyknutý z predchádzajúceho obdobia. Wall Street Journal priamo upozornil, že investori vnímali nový rastový profil ako spomalenie oproti minulosti. Keď sa firma obchoduje na násobkoch ako výnimočná, luxusná a neohrozená konkurenciou, nestačí byť veľmi dobrý. Musíte byť lepší, než trh už očakáva.

Druhá vec bola elektromobilita. Ferrari pri novom pláne znížilo ambíciu podielu plne elektrických áut v modelovom mixe roku 2030 na približne 20 %, kým predtým sa hovorilo o 40 %. Zároveň Reuters písal, že podľa zdrojov Ferrari neplánuje druhý elektromobil pred rokom 2028, keďže dopyt po vysokovýkonných elektrických luxusných autách je zatiaľ slabý. Z prevádzkového hľadiska to dáva zmysel a je to racionálnejšie než násilná elektrifikácia.

Tretia vec sa týkala objemov a valuácie. Ferrari je firma, ktorá je oceňovaná skôr ako luxusná značka než automobilka. To je super, ale iba dovtedy, kým investori veria, že tržby, marže aj exkluzivita pôjdu súčasne hore.

Po poklese ceny Ferrari sa akcia obchoduje na najnižších násobkoch ziskov od roku 2018.

V novembri síce Ferrari pri výsledkoch za tretí kvartál časť strát korigovalo, pretože ukázalo slušnú pricing power a potvrdilo, že v USA biznis pokračuje normálne aj napriek clám. CFO však priznal, že v treťom kvartáli clá vytvárali tlak na marže.

Na Ferrari je pekne vidieť jeden bežný investorský problém. Na cene vždy záleží. Môžete kúpiť síce skvelú firmu, ale za cenu kedy trh predpokladá dokonalú budúcnosť. Potom akékoľvek menšie zakopnutie môže byť potrestané dvojciferným poklesom ceny akcie. Ferrari ostáva naďalej výnimočným biznisom a príbehom s mimoriadnou značkou, disciplínou v objemoch v automobilovom segmente s rozprávkovými maržami. Štvrtý kvartál však ukázal, že aj takáto firma vie dostať tvrdú ranu, ak vedenie predloží výhľad, ktorý je „len“ veľmi dobrý, nie výnimočný.

Investujte opatrne!

Ing. Miroslav Mesároš.

Zdroje: WSJ, Reuters, TrendForce, Wikipedia, TradingView, Brycht.app